Данная презентация предназначена при изучении материала по ПМ01

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

« Документальное оформление поступления и выбытия основных средств. Учет движения основных средств»

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«« Документальное оформление поступления и выбытия основных средств. Учет движения основных средств»»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ АРХАНГЕЛЬСКОЙ ОБЛАСТИ государственное автономное профессиональное образовательное учреждение Архангельской области «ВЕЛЬСКИЙ индустриальный ТЕХНИКУМ» (ГАПОУ О «Вельский индустриальный техникум») Презентация « Документальное оформление поступления и выбытия основных средств. Учет движения основных средств » Препоподаватель (ГАПОУ О «Вельский индустриальный техникум») Федоренко Наталья Яковлевна

– это материальные активы, которые предприятие содержит в целях использования в процессе производства или поставки продукции, оказания услуг, сдачи в аренду или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования которых более 1 года.

Основные средства

What does the fox say

Оценка основных средств представляет собой денежное выражение стоимости , в которой они находят отражение в бухгалтерском учёте.

первоначальная

восстановительная

остаточная

Можно выделить следующие способы поступления объектов основных средств:

строительство

приобретение за плату

внесение учредителями в счет вкладов в уставный капитал

получение безвозмездно

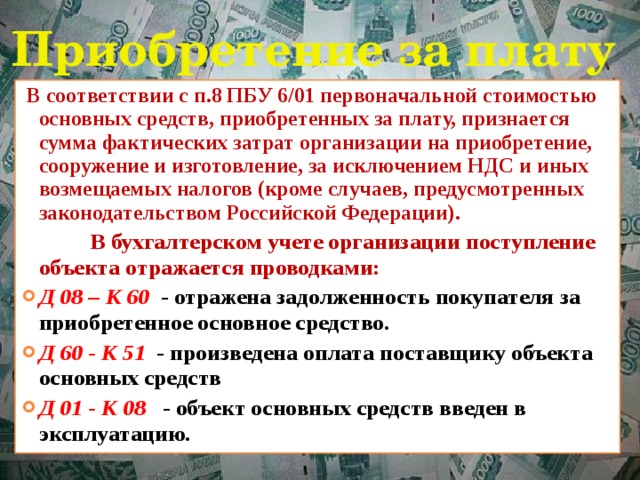

Приобретение за плату

В соответствии с п.8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В бухгалтерском учете организации поступление объекта отражается проводками:

- Д 08 – К 60 - отражена задолженность покупателя за приобретенное основное средство.

- Д 60 - К 51 - произведена оплата поставщику объекта основных средств

- Д 01 - К 08 - объект основных средств введен в эксплуатацию.

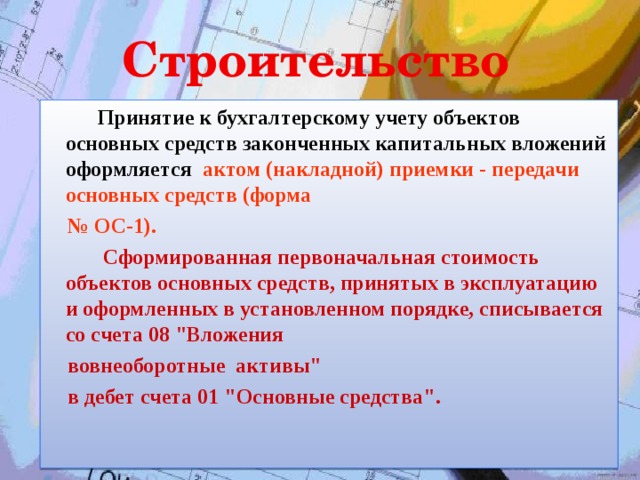

Строительство

Принятие к бухгалтерскому учету объектов основных средств законченных капитальных вложений оформляется актом (накладной) приемки - передачи основных средств (форма

№ ОС-1).

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения

вовнеоборотные активы"

в дебет счета 01 "Основные средства".

Внесение учредителями в счет вкладов в уставный капитал

Д 75 - К 80 - отражена задолженность учредителей по их вкладам по зарегистрированному размеру уставного капитала;

Д 08 - К 75 - погашена задолженность учредителя по взносу в уставный капитал передачей объекта основных средств;

Д 01 - К 08 - объект основных средств введен в эксплуатацию.

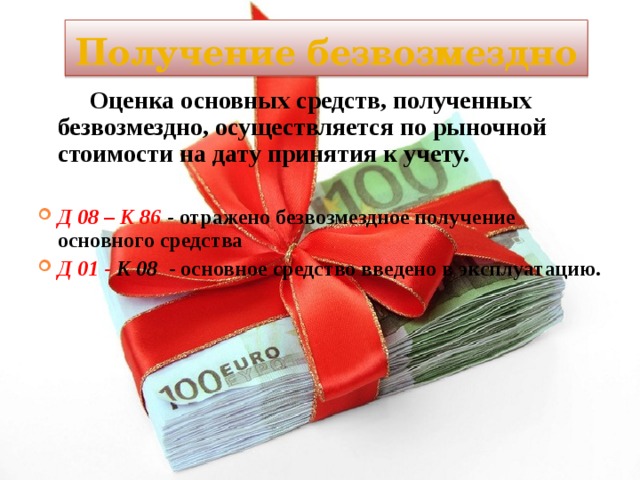

Получение безвозмездно

Оценка основных средств, полученных безвозмездно, осуществляется по рыночной стоимости на дату принятия к учету.

- Д 08 – К 86 - отражено безвозмездное получение основного средства

- Д 01 - К 08 - основное средство введено в эксплуатацию.

Причинами выбытия основных средств из организации могут быть:

продажа основных средств

передача основных средств другим организациям

недостача основных средств

ликвидация объекта в случае морального и физического износа, а также уничтожении при стихийных бедствиях

Образование

Образование

Искусство

Искусство

Классификация ОС.

1.По отраслям

Промышленность

Промышленность

Связь

Связь

Строительство

Строительство

ЖКХ

ЖКХ

Наука

Наука

2.По назначению

3.В зависимости от имеющихся прав, на право собственности

- Собственные

- Арендованные

4.По видам

Машины и

Переда-точные

Соо-руже-ния

Зда-ния

5.По использованию

- В эксплуатации

- В запасе

- В ремонте

- На консервации

- В стадии достройки

- В стадии реконструкции

- В стадии модернизации

Основные задачи учета ОС

контроль за сохранностью и наличием основных средств;

правильное документальное оформление и своевременное отражение в учете их поступления, перемещения внутри предприятия и выбытия;

контроль за правильным расходованием средств на эксплуатацию и реконструкцию, ремонт и модернизацию основных средств;

исчисление доли стоимости основных средств для ее включения в затраты производства;

определение результатов от выбытия объектов основных средств.

Заключение

Организация бухгалтерского учета основных средств на предприятии является результатом работы бухгалтерии.

Полезное для учителя

Распродажа видеоуроков!

1770 руб.

2530 руб.

1830 руб.

2620 руб.

980 руб.

1400 руб.

1610 руб.

2300 руб.

Курсы ПК и ППК для учителей!

800 руб.

4000 руб.

800 руб.

4000 руб.

800 руб.

4000 руб.

800 руб.

4000 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства