//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

Отбасы бюджетін ?немдеу (зерттеу ж?мысы)

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Отбасы бюджетін ?немдеу (зерттеу ж?мысы) »

I. Кіріспе. “Отбасылық бюджетін жоспарлаудың пайдасы”

Математикамен бала күннен бастап қоректеніп,

оның бұлтартпайтын дәлелдемелерін бойына

молынан сіңірген адам ешбір алдамышқа

оңайлықпен жол бермейтін шындықты

қабылдауға дайын тұрады.

Гассенди П.

1.Отбасылық бюджетті үнемдеудің біздің өміріміздегі маңызы

Отбасы бюджеті дегеніміз не? Отбасы бюджеті – уақыт бірлігіне (ай, жылға) шаққандағы отбасының кірісі мен шығысының жиынтығы.

Қаржы кеңесшілері отбасы бюджетін құруда негізгі үш үлгіні белгілейді: тәуелсіз, ынтымақтас және ортақ.

Отбасы бюджеті: тәуелсіз үлгі

Тәуелсіз үлгіде отбасы мүшелері тапқан ақшаларын өздерінің еріктерімен жұмсайды. Мұндай үлгі кімде табыс деңгейі тең болса, бір-бірінің тәуелсіздігін сыйласа және отбасылық өмірді жаңадан бастап жатқандарға қолайлы. Егер отбасында бір ортақ шығындарды төлеп тастау қажеттігі туындап жатса, онда олар жиналып төлейді.

Отбасы бюджеті: ынтымақтастық үлгі

Ынтымақтастық үлгі бойынша отбасы мүшелері «ортақ қазан» құрады. Сонымен қатар отбасында кім көбірек ақша тауып жатса, онда сол тиісінше көбірек ақшаны бөлуі тиіс. Мұндай үлгі көбінесе ерлі-зайыптылардың біреуі басқасынан ақшаны көп тауып жатқандарға қолайлы. Егер де күйеуінің жалақысы әйелінен бір жарым есеге асып жатса, онда ол отбасы «қазанына» бір жарым есе артық салуы керек.

Отбасы бюджеті: ортақ бюджеттің үлгісі

Отбасылық ортақ бюджет дегеніміз ол қаржылық тәуелсіздіктен толықтай арылу емес. Дегенмен отбасының әрбір мүшесінде өз ықылас, қалаулары бар және ол қалауларды екінші жұбының келісімінсіз-ақ қанағаттауға хақысы бар.

Отбасы бюджетін қалай тиімді етуге болады? Бүгінгі күні қазақстандықтардың көпшілігі алатын жалақыларының жаман емес болуына қарамастан жасаған шығындарының орнын толтыра алмай жатады. Мұндай жағдайға жолықпау үшін отбасылық бюджетті құрып үйрену қажет.Отбасы бюджетін басқару деген – жеке өнер. Негізі бұл – әдетте бір ай мерзіміне құралатын отбасының ақшалай шығыстары мен кірістерін реттеуге бағытталған жоспар. Сіздің келешектегі әл-ауқатыңыз кірістер мен шығыстарды басқара алуыңызға тәуелді болады.

2. Қаржылық жоспарлаудан не шығады?!

Қаржылық жоспарлау немесе қарапайым сөздермен айтатын болсақ – табысты қалай жоспарлаған дұрыс, шығын табыстан көп болғанда қалай қарызға кіріп кетпеу керек.Ол үшін отбасылық бюджеттің есебін жүргізіп отыру қажет.Одан кейін жақында келе жатқан ақшалай шығынды қажет ететін жағдайлар туралы білу керек, мәселен, жақындарыңыздың туған күндері, демалыс, түрлі мерекелер, салық төлемдері, несиелер және басқалары. «Үй бухгалтериясы» атты арнайы жоспар ұсынамыз. Бұл жоспар сізге шығындарыңыз бен табысыңыздың есебін жүргізуге көмектеседі және қаржылық жоспарлауда ыңғайлы құрал болмақ.Қаржылық жоспарлау дан не шығады?!Қаржылық жоспарлау алға қойған мақсаттарға жетуге көмектеседі.Бюджетпен сіз өз ақшаңызды басқарасыз, ақша сізді басқармайды.Дұрыс құрылған бюджет бос қаражат табуға көмектеседі.Қаржылық жоспарлау күтпеген жағдайларға дайын болуға көмектеседі.Қаржылық жоспарлау сізге қарызға кірмей өмір сүруге, немесе қарызыңызды тез өтеуге көмектеседі.Реттелген отбасылық бюджет – отбасылық қарым–қатынасқа әсер ететін факторлардың бірі.

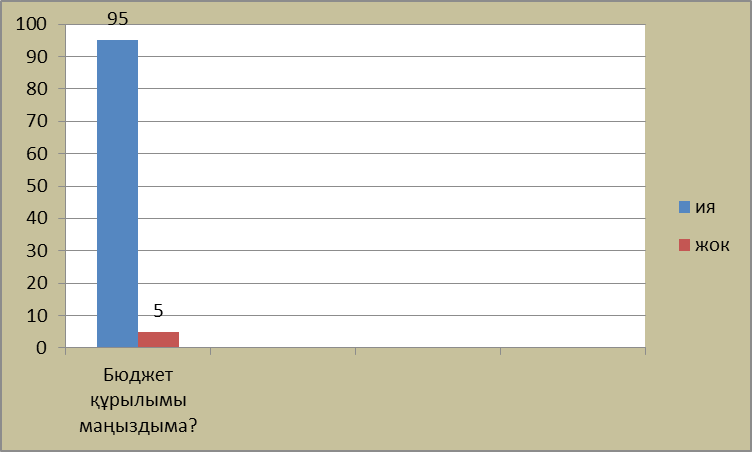

Бюджеттің құралымы маңыздыма?

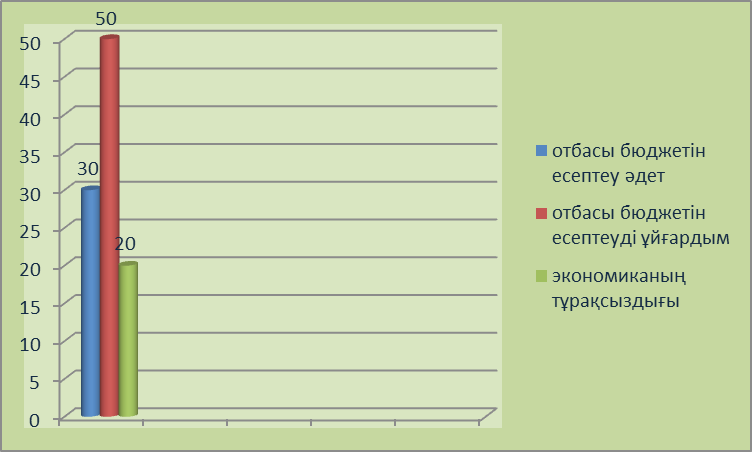

Не үшін отбасы бюджетін есептейсің?

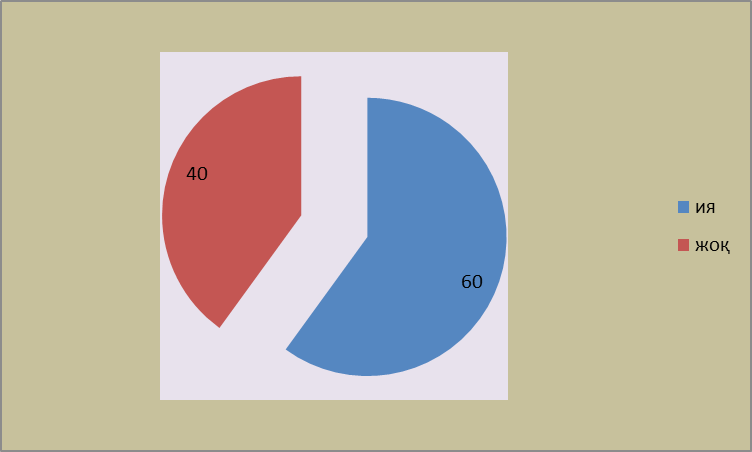

Сіздің отбасыңыз жыл сайын құрылатын

бюджетті ұстанады ма?

Сіздің отбасыңыз жыл сайын азық-түлікке,

киімге және тұрғын үй үшін қанша ақша жұмсайтынын білесіз бе?

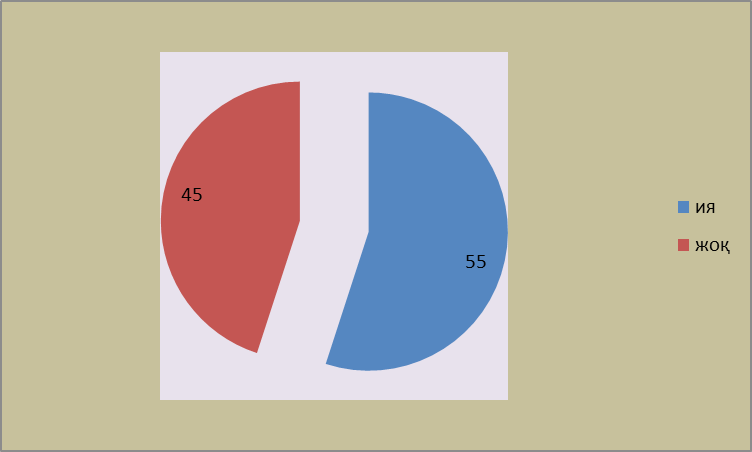

Бүгінгі күн, ағымдағы апта, ай, жылға қойған

қаржылық мақсаттарыңыз бар ма?

II. Негізгі бөлім. “Отбасы бюджетін басқару– жеке өнер”

1. Отбасылық бюджеттің түрлері

Дәстүрлі түрде бюджеттің үш түрі бар деп саналады: бірлескен, бірлескен-жеке және жеке бюджет. Бюджеттің түрін таңдауда отбасы мүшелерінің барлығының пікірі ескерілуі тиіс. Әйтпесе кикілжіңдер туындауы мүмкін.Отбасылық бюджеттің ең кең тараған түріне бірлескен түрі жатады. Отбасылық бюджеттің бұл түрін әдетте табыс деңгейі тең болмаса зайыбы жартылай немесе толықтай күйеуінің асыруында болатын жұптар пайдаланады. Мұндайда ерлі-зайыптылар қолда бар соманы қалай жұмсау керектігін бірігіп шешеді және келешек шығындарды талқылап, бюджетті бірлесіп жоспарлайды. Жеке бюджет түрінде ерлі-зайыптылар керісінше бюджеттерін дербес түрде құрастырады. Бюджеттің бірлескен-жеке түрінде ерлі-зайыптылар үй шығындарын бірге көтереді, бірақ одан қалған ақшаларын әркім өз қажеттілігіне жұмсайды.

Шығындар мен кірістерді есепке алу

«Бюджет» сөзі тікелей аударғанда «әмиян» деген сөзді береді. Тұрмыстық деңгейде бұл сөз ақша шығыстары мен кірістерін есепке алуды білдіреді. Бюджет екі бөлікке бөлінеді – кіріс және шығыс. Қаржылық әл-ауқатқа жетудегі ең маңызды қадам - іс жүзіндегі жасалынған шығындардың көлемін анықтау. Біріншіден, отбасының барлық шығындарын анықтап, оларды топтасыра білу қажет: қажетті шығындар мен уақытша шығындар. Кейініректе бірінші санаттың шығындарынан азықтану, коммуналдық қызметтер, көлік, балаларды оқыту сияқты отбасылық бюджеттің негізгі көрсеткіштері қалыптастырылады. Уақытша сипаттағы шығындарға жоспарлы (аяқ-киім жөндеу, туыстарға сыйлық алу, күтпеген жағдайлар) және уақытша «көңіл-күйді көтеретін» жоспарланбаған шығындар жатқызылады. Шығындардың соңғы аталған түрлерін біртіндеп қысқарта бастау қажет, себебі олар отбасылық бюджетке орны толмайтын нұқсан келтіріп жатады. Сіз өз шығындарыңызды нақты білетін болсаңыз, сіз оларды жоспарлап үйренесіз, соның нәтижесінде әрқашанда бір соманың қалуын қамтамасыз ететін боласыз.Отбасылық бюджетті жоспарлау мәселелерін зерттеумен айналысатын аналитиктердің көпшілігінің пікірінше, шығындар мен кірістерді жүйелі түрде есепке алу шығындардың 20%-ын үнемдеуге мүмкіндік береді, жылына бұл сома отбасының екі айлық жалақысын құрауы мүмкін. Бұл қаражаттарды үнемдей алсаңыз, оны сіз адал еңбекпен таптыңыз деуге тұрады, себебі үнемделген теңге еңбек етіп тапқан теңгеге тең болады. Бұл ақшаны сіз тиімді түрде инвестициялап, келешекте қандайда бір табысқа қол жеткізе аласыз.

Жеке қаржылық жоспар

Тағы бір пайдалы кеңес – кез келген табысыңыздың 10-20%-ын сақтап қойыңыз. Осылайша, сіз өз тұрақтандыру қорыңызды немесе, қарапайым тілмен айтқанда, ақша қорын жинақтайсыз. Бұл соманы мысал үшін депозитке сала отырып, сіз, біріншіден, күтпеген шығындар туындаған кезде өз қаржылық қауіпсіздігіңізді қамтамасыз етесіз, екіншіден, бұл ақшалар енді өз бетінше жұмыс жасап сізге табыс әкелетін болады.Сондай-ақ, өз ақшаларыңызды жинақтай отырып, сіз жоспарлы түрде, отбасы бюджетіне нұқсан келтірмей, жеке қаржылық жоспар көмегімен өз қаржылық мақсаттарыңызға жете аласыз.«Жеке қаржылық жоспар» дегеніміз адамның НЕГЕ және ҚАНДАЙ ЖОЛМЕН қол жеткізгісі келетіні. Мысалы, бұл автокөлік делік. Айта кететін жайт, мақсат қою жеке қаржылық жоспар құрудың алғашқы сатысы болып есептеледі. Мақсат жалпы болмауы тиіс, оны ұқыптылықпен нақтылау қажет. Автокөліктің моделін, түсін, жылын, құнын нақтылаған жөн. Бұдан кейін мақсатыңызды өз табыстарыңыз және мүмкіндіктеріңізбен салыстыру қажет. Бұдан кейін көз алдыңызда бүтін бейне пайда болады – ай сайын сіз қанша қаржы қалдырып тұруыңыз қажет және қаржылық мақсатқа қол жеткізу үшін қанша уақыт қажет болып табылады. Мақсатты отбасылық бюджеттің мүмкіндіктерін есепке ала отырып түзетуге болады. Жеке қаржылық жоспарды құрудағы соңғы қадам – мақсатқа жету жолдарын анықтау. Бұл кезеңде «Қанша ақша қалдырып тұру қажет?», «Ақшаны қайда салуға болады?» және «Қашан бастау қажет?» деген сұрақтарға жауап іздеу қажет.

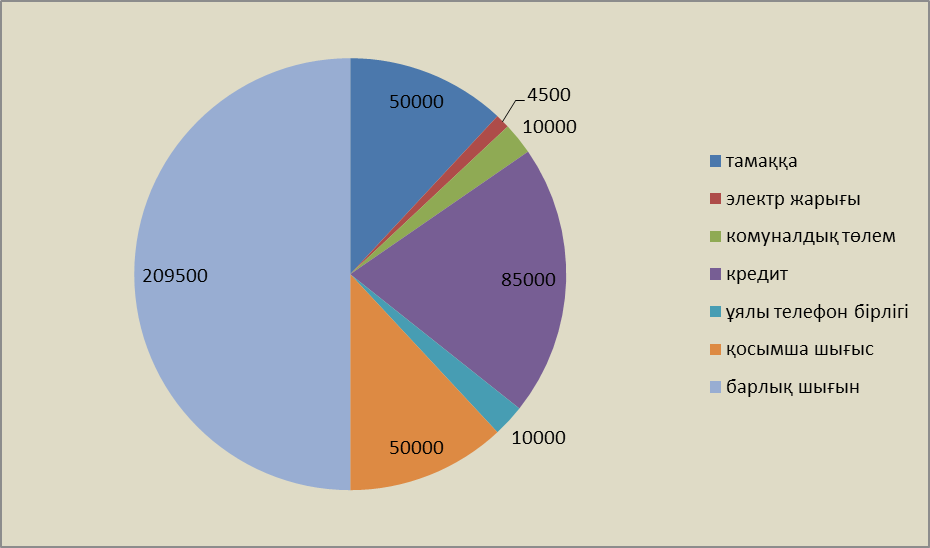

Өз отбасымның айлық кірісі

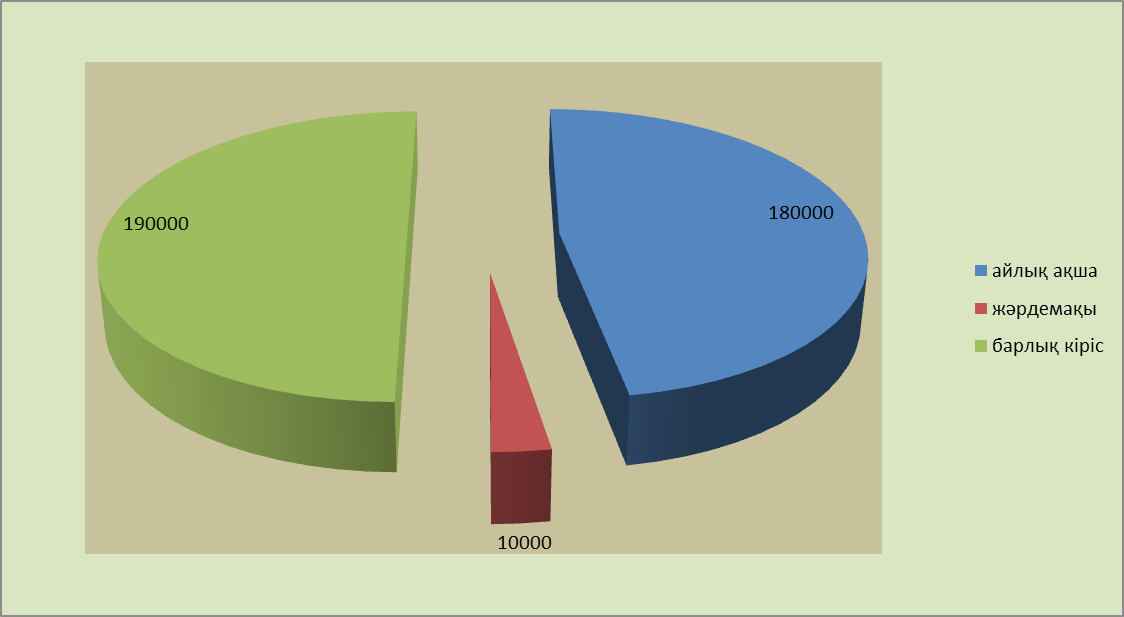

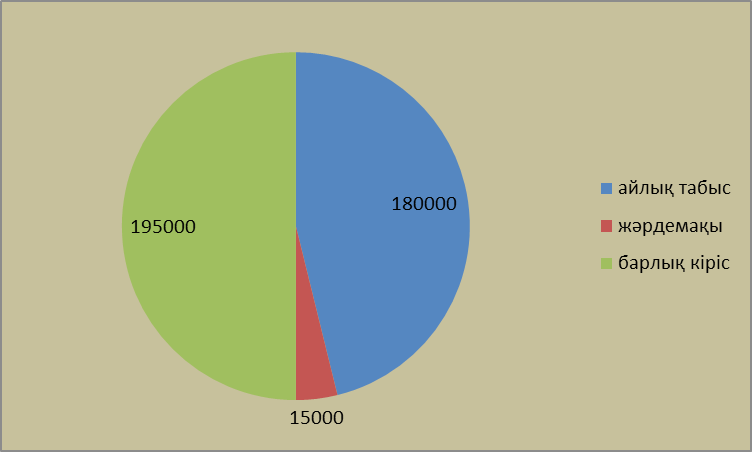

Айлық шығысы

Басқа отбасының айлық кірісі

Басқа отбасының айлық шығысы

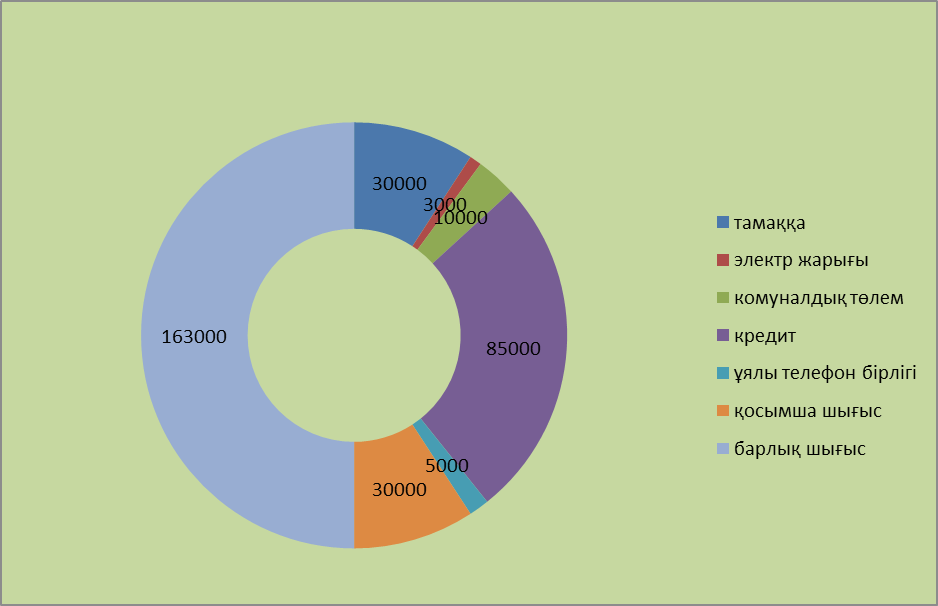

Келесі айдағы басқа отбасының шығысы

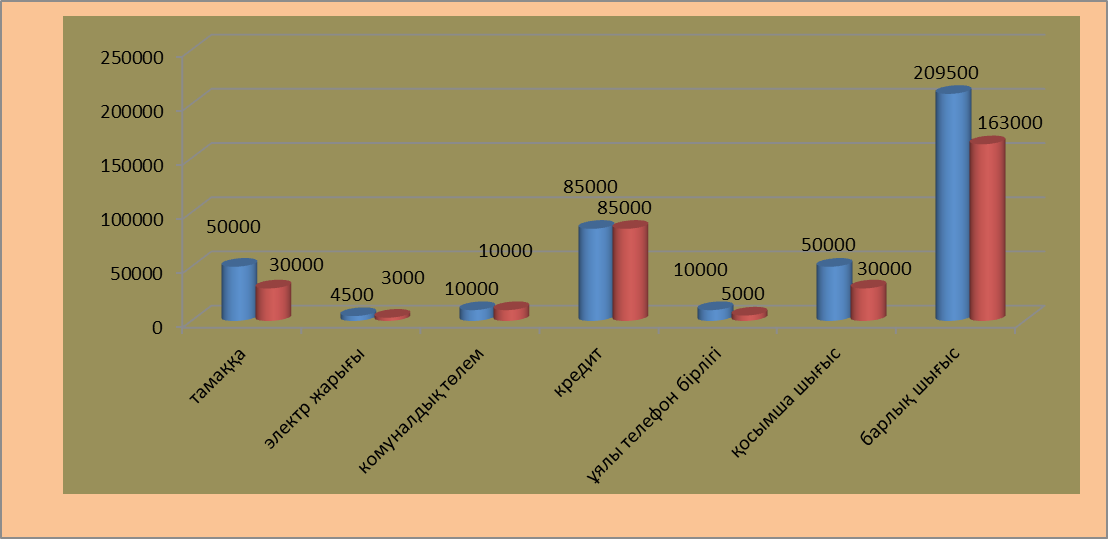

1-ші айда - 209 500 шығыс

-

2-ші айда - 163000 шығыс

46 500 үнемдедік

III. Қорытынды . «Менің отбасымның бюджеті»

Еліміздің ертеңі білімді азаматтың қолында екені өздеріңізге белгілі. Бүгінгі білімді шәкірт ертеңгі ел тұтқасын, өз отбасын ұстайтын азамат. Сол азамат бойында тапқырықты, алғырлықты қалыптастыру мектеп қабырғасынан басталады.

“Жемісті, жақсы иісті бәйшешек

Аралайық пайдасын көрем десек

Ұғымдағы милы жастың ойын қозғап

Үйретер талай тәлім, талай есеп “ – деп Шәкәрім атамыз айтқандай математика нақты ғылым болғандықтан ол барлық ғылымдармен байланысты. Сондықтан«Отбасы бюджетін үнемдеу және реттеу» деген сұрақ туындап, сол арқылы зерттеу жұмысын бастадым. Яғни өмірдің өзі математикасыз, есепсіз болмайтыны туралы, оны қалай оқып білу керектігі, оқушылардың қызығушылығын қалай арттыруға болатындылығы жайлы мәліметтер жинадым.Оқушыларға математиканың адам өмірінде отбасының бюджетін есептеуде қаншалықты қажет екенін түсіндіру үшін көп жұмыс жасадым. Қаржылық жоспарлау немесе қарапайым сөздермен айтатын болсақ – табысты қалай жоспарлаған дұрыс, шығын табыстан көп болғанда қалай қарызға кіріп кетпеу керек.Ол үшін отбасылық бюджеттің есебін жүргізіп отыру қажет. Бұл жоспар сізге шығындарыңыз бен табысыңыздың есебін жүргізуге көмектеседі және қаржылық жоспарлауда ыңғайлы құрал болмақ. Ата-аналарымызбен біріге отбасылық жоспарды құруды үйренуіміз өте маңызды.Отбасылық жоспарды мектеп табалдырығынан құра білу, болашақта әлеуметтік жағдайларын жақсартуына көмегі тиетіні сөзсіз. Сондықтанда біз ата-аналарымызға жүк артпай, өз жағдайымызды жақсартып, отбасының қорын жинай аламыз. Құрметті қауым өз отбасымыздың жағдайы әрқайсымыздың қолымызда. Кіріс пен шығыс жоспарын дұрыс құрып жағдайымызды дұрыстайық.

Отбасының әлеуметтік жағдайын жақсарту туралы әңгіме

Отбасының бюджетін жоспарлау үстінде

Отбасы бюджетін жоспарлаудың пайдасын

талқылауда

Қосымша әдебиет

Кредит алу қажеттіме?// Аргументы и факты.-2004. -№10.

Загорулько М.М. Основы экономической теории и практики. Учебно-методическое пособие. Волгоград, 1995.

Баға қалай өсуде? // Аргументы и факты- 2005. -№17.

Бәрі қымбаттады/ Житьё-бытьё.-2009. -№10

Райзберг Б.А. Экономическая энциклопедия для детей и взрослых. М., 1995.

Тамбовчане стали богаче в три раза// Житьё-бытьё.-2008. -№12

Полезное для учителя

Распродажа видеоуроков!

1820 руб.

3040 руб.

1180 руб.

1960 руб.

1510 руб.

2520 руб.

1410 руб.

2350 руб.

Курсы ПК и ППК для учителей!

800 руб.

4000 руб.

800 руб.

4000 руб.

2760 руб.

13800 руб.

800 руб.

4000 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства