Данная презентация направлена на получение знаний по налоговому праву.

Создайте Ваш сайт учителя Курсы ПК и ППК Видеоуроки Олимпиады Вебинары для учителей

Презентация по теме "Ответственность за налоговые правонарушения"

Вы уже знаете о суперспособностях современного учителя?

Тратить минимум сил на подготовку и проведение уроков.

Быстро и объективно проверять знания учащихся.

Сделать изучение нового материала максимально понятным.

Избавить себя от подбора заданий и их проверки после уроков.

Наладить дисциплину на своих уроках.

Получить возможность работать творчески.

Просмотр содержимого документа

«Презентация по теме "Ответственность за налоговые правонарушения"»

Лекция по дисциплине «Налоги и налогообложение»

Разработана преподавателем

ГАПОУ АО «Вельский

индустриальный техникум»

Никулиной Т.П.

Тема: «Виды налоговых правонарушений и ответственность

за их совершение»

Проверка домашнего задания по теме:

«Общие положения об ответственности за совершение налоговых правонарушений»

Вопросы:

1 . Назовите лиц, подлежащих ответственности и общие условия привлечения к ответственности за совершение налоговых правонарушений.

2. Дайте определение налоговой санкции? Назовите формы вины при совершении налогового правонарушения и обстоятельства, смягчающие и отягчающие ответственность.

План занятия:

- Виды налоговых правонарушений и ответственность за их совершение.

(Глава 16 НК РФ)

2. Административная ответственность за нарушение законодательства о налогах и сборах. ( Глава 15 КоАП РФ)

3. Уголовная ответственность за налоговые преступления. (УК РФ ст. 198-199 )

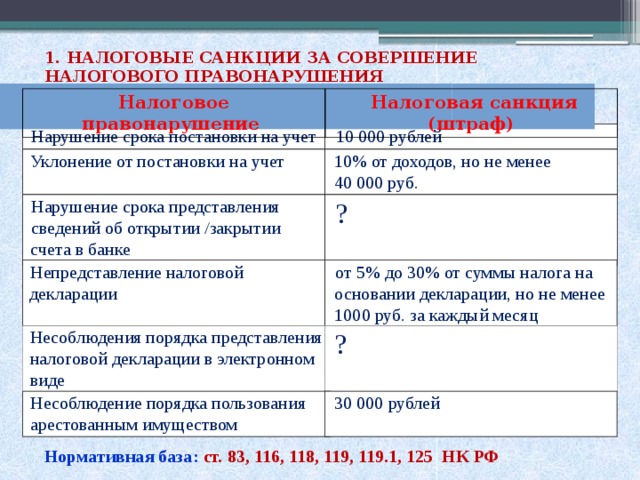

1. НАЛОГОВЫЕ САНКЦИИ ЗА СОВЕРШЕНИЕ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

Налоговое правонарушение

Налоговая санкция (штраф)

10 000 рублей

Нарушение срока постановки на учет

Уклонение от постановки на учет

10% от доходов, но не менее

40 000 руб.

Нарушение срока представления

?

сведений об открытии /закрытии счета в банке

Непредставление налоговой декларации

от 5% до 30% от суммы налога на основании декларации, но не менее 1000 руб. за каждый месяц просрочки

Несоблюдения порядка представления

?

налоговой декларации в электронном

виде

Несоблюдение порядка пользования арестованным имуществом

30 000 рублей

Нормативная база: ст. 83, 116, 118, 119, 119.1, 125 НК РФ

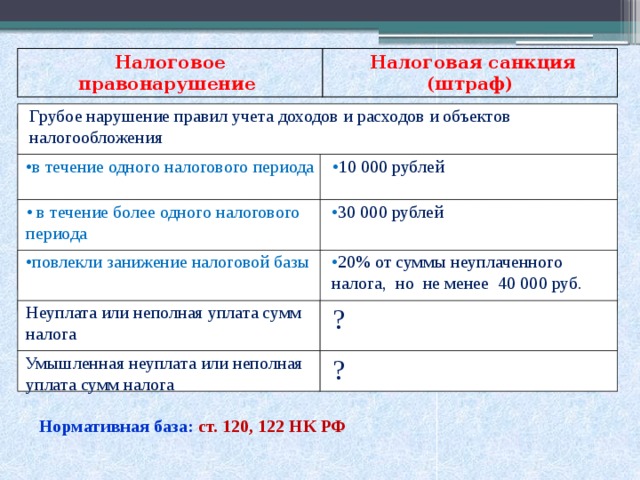

Налоговое правонарушение

Налоговая санкция (штраф)

Грубое нарушение правил учета доходов и расходов и объектов налогообложения

• в течение одного налогового периода

• 10 000 рублей

• в течение более одного налогового периода

• 30 000 рублей

• повлекли занижение налоговой базы

• 20% от суммы неуплаченного налога, но не менее 40 000 руб.

Неуплата или неполная уплата сумм налога

?

Умышленная неуплата или неполная уплата сумм налога

?

Нормативная база: ст. 120, 122 НК РФ

6

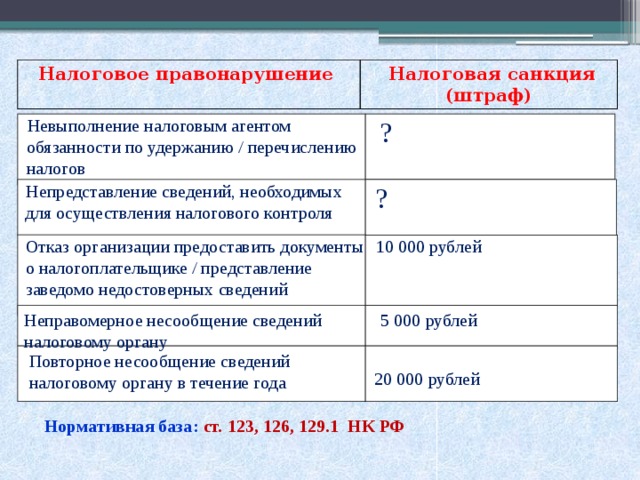

Налоговое правонарушение

Налоговая санкция (штраф)

Невыполнение налоговым агентом обязанности по удержанию / перечислению налогов

?

Непредставление сведений, необходимых для осуществления налогового контроля

?

Отказ организации предоставить документы о налогоплательщике / представление заведомо недостоверных сведений

10 000 рублей

Неправомерное несообщение сведений налоговому органу

5 000 рублей

Повторное несообщение сведений налоговому органу в течение года

20 000 рублей

Нормативная база: ст. 123, 126, 129.1 НК РФ

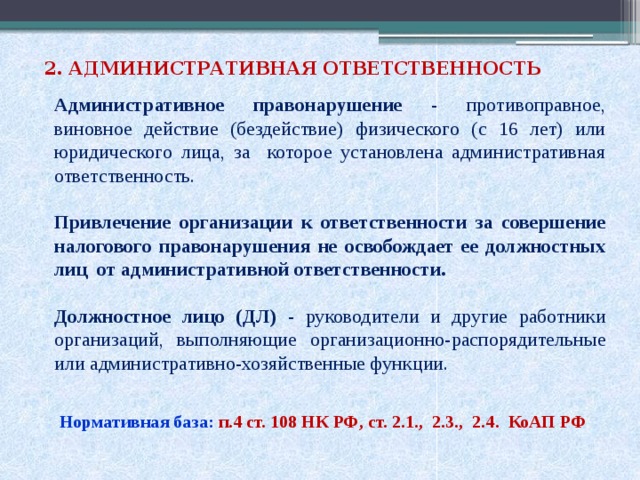

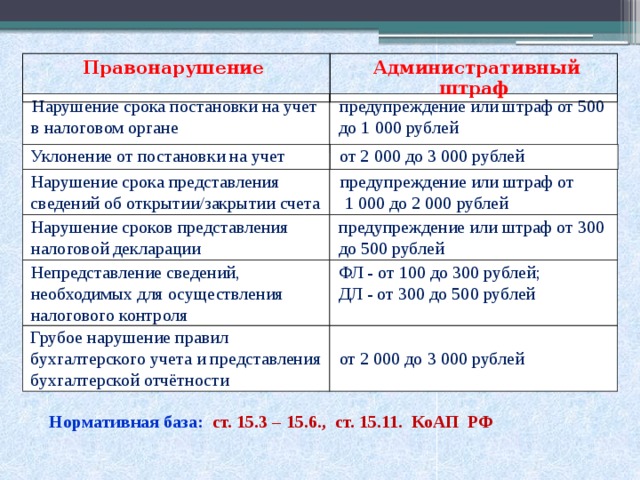

2. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

Административное правонарушение - противоправное, виновное действие (бездействие) физического (с 16 лет) или юридического лица, за которое установлена административная ответственность.

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц от административной ответственности.

Должностное лицо (ДЛ) - руководители и другие работники организаций, выполняющие организационно-распорядительные или административно-хозяйственные функции.

Нормативная база: п.4 ст. 108 НК РФ, ст. 2.1., 2.3., 2.4. КоАП РФ

Правонарушение

Административный штраф

Нарушение срока постановки на учет в налоговом органе

предупреждение или штраф от 500 до 1 000 рублей

Уклонение от постановки на учет

от 2 000 до 3 000 рублей

Нарушение срока представления сведений об открытии/закрытии счета

предупреждение или штраф от

1 000 до 2 000 рублей

Нарушение сроков представления налоговой декларации

предупреждение или штраф от 300 до 500 рублей

Непредставление сведений, необходимых для осуществления налогового контроля

ФЛ - от 100 до 300 рублей;

ДЛ - от 300 до 500 рублей

Грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчётности

от 2 000 до 3 000 рублей

Нормативная база: ст. 15.3 – 15.6., ст. 15.11. КоАП РФ

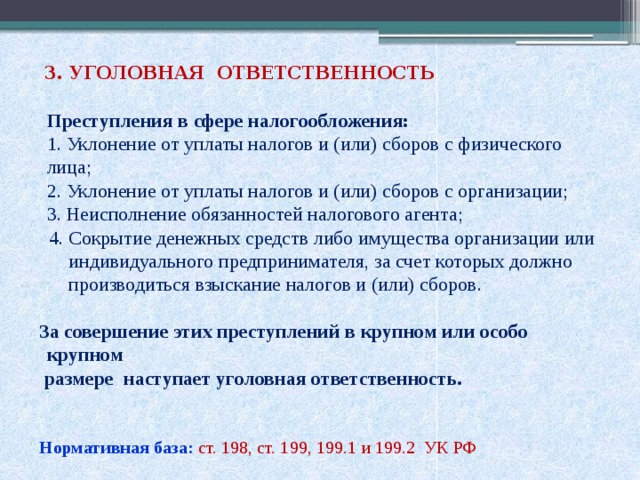

3. УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Преступления в сфере налогообложения:

1. Уклонение от уплаты налогов и (или) сборов с физического лица;

2. Уклонение от уплаты налогов и (или) сборов с организации;

3. Неисполнение обязанностей налогового агента;

4. Сокрытие денежных средств либо имущества организации или

индивидуального предпринимателя, за счет которых должно

производиться взыскание налогов и (или) сборов.

За совершение этих преступлений в крупном или особо крупном

размере наступает уголовная ответственность.

Нормативная база: ст. 198, ст. 199, 199.1 и 199.2 УК РФ

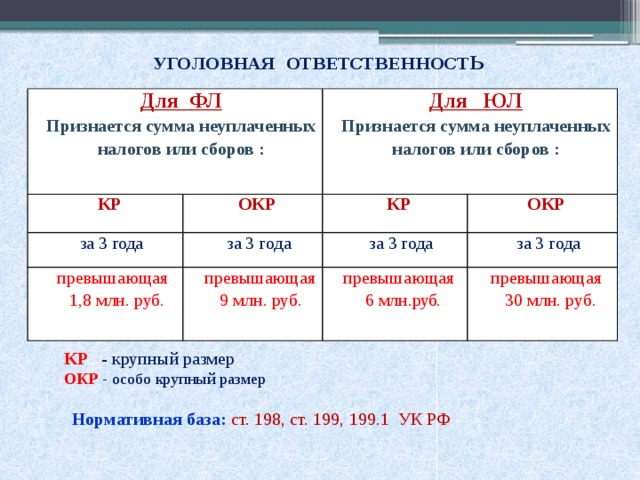

УГОЛОВНАЯ ОТВЕТСТВЕННОСТ Ь

Для ФЛ

Признается сумма неуплаченных налогов или сборов :

КР

ОКР

Для ЮЛ

за 3 года

Признается сумма неуплаченных налогов или сборов :

превышающая

КР

за 3 года

превышающая

за 3 года

ОКР

1,8 млн. руб.

за 3 года

9 млн. руб.

превышающая

6 млн. руб.

превышающая

30 млн. руб.

КР - крупный размер

ОКР - особо крупный размер

Нормативная база: ст. 198, ст. 199, 199.1 УК РФ

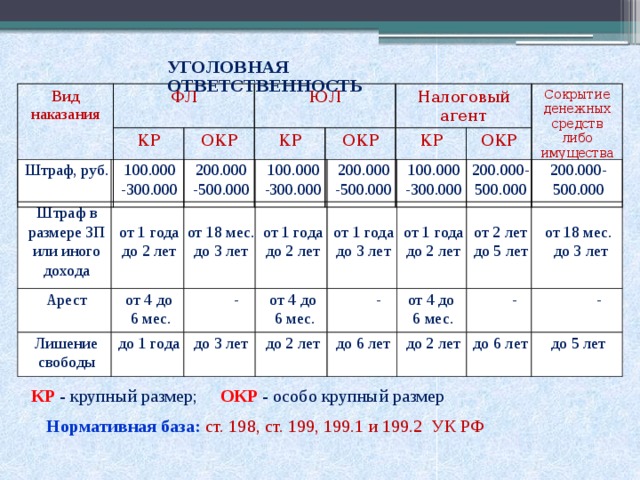

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Вид

наказания

ФЛ

КР

ЮЛ

ОКР

КР

Налоговый агент

ОКР

КР

Сокрытие денежных средств либо имущества

ОКР

100.000 -300.000

Штраф, руб.

200.000 -500.000

100.000 -300.000

200.000 -500.000

100.000 -300.000

200.000-500.000

200.000-500.000

Штраф в размере ЗП или иного дохода

от 1 года до 2 лет

от 18 мес.

от 1 года до 3 лет

от 18 мес. до 3 лет

от 1 года до 2 лет

от 2 лет до 5 лет

от 1 года до 2 лет

до 3 лет

от 4 до

-

-

от 4 до

-

от 4 до

Арест

-

6 мес.

6 мес.

6 мес.

до 5 лет

до 6 лет

до 2 лет

до 6 лет

до 2 лет

до 3 лет

до 1 года

Лишение свободы

КР - крупный размер; ОКР - особо крупный размер

Нормативная база: ст. 198, ст. 199, 199.1 и 199.2 УК РФ

Задачи на закрепление нового материала:

Задача 1.

По итогам первого квартала 201_г. у ООО «Леском», применяющего упрощённую систему налогообложения, образовалась недоимка по единому налогу (срок уплаты 25 апреля 201_г.) в размере 100 000 руб., которая была погашена 30 мая 201_года.

Требуется: определить размер штрафа за данное налоговое правонарушение.

Задача 2.

В ходе камеральной проверки налоговая потребовала у организации документы подтверждающие правильность исчисления и своевременность уплаты налогов. Фирма представила бумаги с опозданием.

Требуется: определить какой штраф грозит организации?

Предмет: Внеурочная работа

Категория: Презентации

Целевая

аудитория: Прочее.

Урок соответствует ФГОС

Полезное для учителя

Распродажа видеоуроков!

1370 руб.

1960 руб.

2130 руб.

3040 руб.

1650 руб.

2350 руб.

1760 руб.

2520 руб.

Курсы ПК и ППК для учителей!

800 руб.

4000 руб.

800 руб.

4000 руб.

800 руб.

4000 руб.

800 руб.

4000 руб.

ПОЛУЧИТЕ СВИДЕТЕЛЬСТВО МГНОВЕННО

* Свидетельство о публикации выдается БЕСПЛАТНО, СРАЗУ же после добавления Вами Вашей работы на сайт

Удобный поиск материалов для учителей

Проверка свидетельства